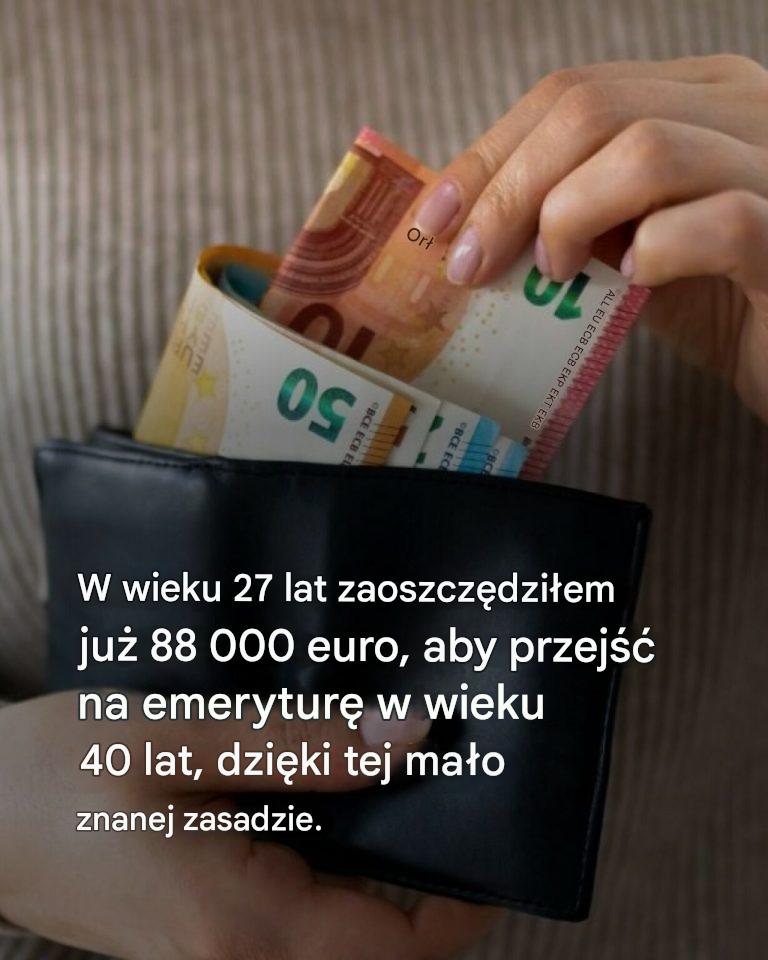

A co, gdyby wolność finansowa nie była zarezerwowana dla nielicznych uprzywilejowanych? W wieku 27 lat Charlie zaoszczędził już 88 000 euro i jest właścicielem trzech nieruchomości. Jego cel jest jasny: przejść na emeryturę w wieku 40 lat. Nie przez przypadek, ale dzięki skrupulatnie zaplanowanej metodzie opartej na mało znanej zasadzie: życiu znacznie poniżej swoich możliwości, przy jednoczesnym rozwijaniu wielu źródeł dochodu .

Dokładnie zaplanowana strategia, a nie mgliste marzenie

Podczas gdy wielu młodych ludzi w jej wieku ceni sobie natychmiastowy komfort, Charlie wybrała inną drogę: dyscyplinę. Z roczną pensją w wysokości 48 000 euro, wyznaczyła sobie ścisły plan oszczędzania: 31 euro dziennie , czyli około 11 500 euro rocznie .

Aby to osiągnąć, bez wahania podjęła radykalne decyzje: porzuciła wymarzony dom na rzecz skromniejszego lokum, reinwestowała każdą zaoszczędzoną złotówkę i zbudowała portfel nieruchomości. Przed ukończeniem 25 lat kupiła już trzy nieruchomości, które teraz wynajmuje, generując w ten sposób regularny dochód uzupełniający.

Sztuka życia poniżej swoich możliwości

Klucz do jej sukcesu tkwi w prostej zasadzie: nigdy nie żyj ponad stan . Charlie ograniczyła swój miesięczny budżet na zbędne wydatki do 230 euro . Żadnych impulsywnych wydatków, żadnych zbędnych pożyczek, żadnych zbędnych luksusów. Monitoruje każdy wydatek i każdą oszczędność przekształca w okazję inwestycyjną.

Nie odmawia sobie życia, ale z umiarem. Jedzenie na wynos? Maksymalnie trzy razy w roku. Wyjście? Tylko jeśli zmieści się w jej miesięcznym budżecie. Dyscyplina, którą wielu uważa za ograniczającą, ale która stopniowo toruje jej drogę do osiągnięcia niezależności finansowej prędzej niż później.

Zróżnicowane źródła przychodów przyspieszające proces

Charlie zrozumiała też jedną istotną rzecz: poleganie wyłącznie na pensji nie wystarczy . Co miesiąc uzupełnia swoje dochody kilkoma dodatkowymi zajęciami: